Kisah Nur Lily dan Adam Ling

Adam dan Nur adalah sepasang muallaf yang baru berkahwin. Mereka merasakan bahawa mereka perlu ada perlindungan takaful seperti sahabat-sahabat mereka yang mempunyai insurance.

Mereka bertemu dengan Ejen Zack untuk berbincang mengenai plan takaful yang terbaik .

Adam : “Saya ingin menyertai takaful yang mempunyai manfaat paling tinggi dengan bayaran yang rendah”

Ejen : “Kalau begitu, encik perlu ambil polisi jenis term. Polisi jenis ini mempunyai bayaran sumbangan yang rendah tetapi tiada cash value (simpanan)”

Nur mencelah dengan nada tidak setuju : “ Saya mahukan sesuatu yang boleh memberikan pulangan. Saya tak mahu membayar tanpa mendapat pulangan pada akhirnya”

Ejen : “Jika begitu, polisi yang sesuai dengan kehendak puan adalah jenis investment link”

Adam dan Nur berbahas dengan nada perlahan plan manakah yang perlu diambil. Investment link atau Term.

Ini merupakan dilema bagi peserta takaful untuk memilih yang mana paling terbaik .

Hakikatnya, Adam dan Nur tidak salah tetapi hanya berbeza pandangan.

Ejen : “Mengambil polisi term atau investment bukanlah satu kesilapan jika peserta mampu bayar sumbangan bulanan.”

“Tetapi, untuk mendapat nilai yang lebih daripada wang. Polisi term adalah yang paling terbaik walaupun tiada pulangan diakhirnya.”

Nur : “Bagaimana boleh jadi begitu?”

Ejen : “Pernah dengar tak konsep buy term, invest the difference?”

BUY TERM, INVEST THE DIFFERENCE

Ambil polisi term, laburkan perbezaannya

“Jika sesuatu polisi investment link memerlukan bayaran Rm2400 setahun untuk perlindungan Rm400,000. Bayaran polisi term hanya memerlukan Rm1080 sahaja setahun untuk perlindungan yang sama.”

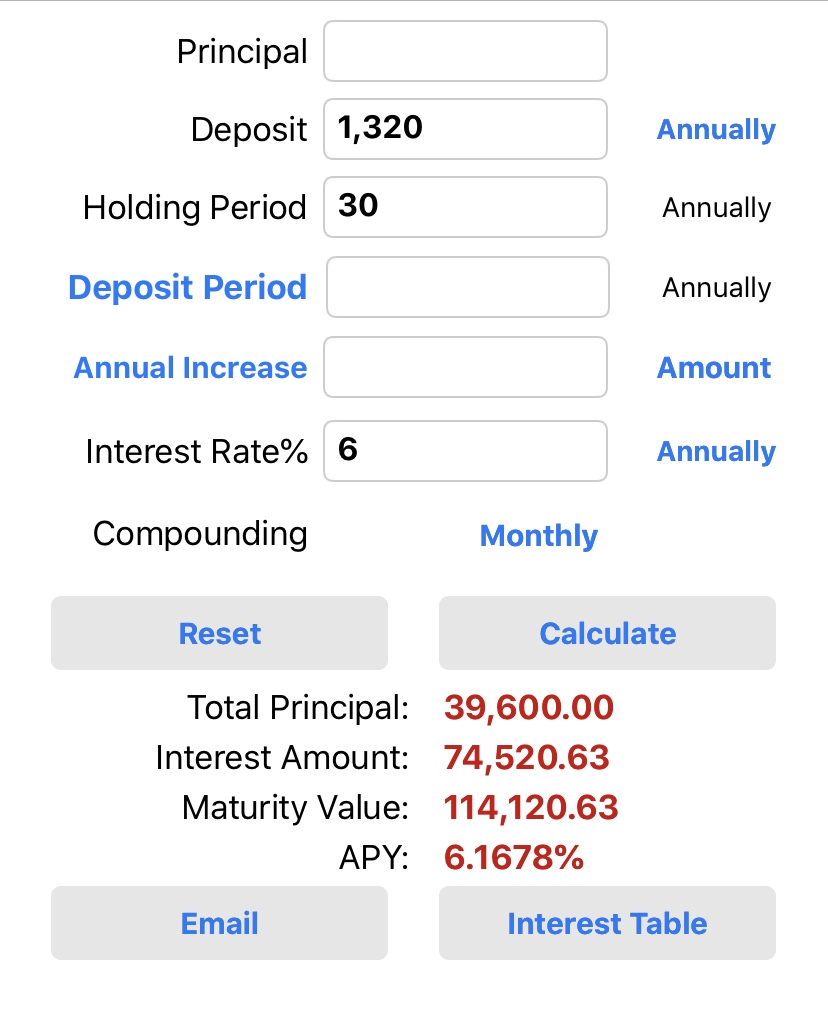

“Perbezaannya adalah Rm1320. Jumlah ini kita boleh melabur ke dalam platform pelaburan yang boleh memberikan pulangan seperti unit amanah, saham dan lain-lain”

“Dengan pelaburan Rm1320 setiap tahun selama 30 tahun, puan akan dapat pulangan sebanyakRm114,120 selepas 30 tahun pada kadar keuntungan hanya 6% setahun. Semakin tinggi kadar keuntungan, maka lebih besar jumlah pulangan.”

“Ini lebih menguntungkan daripada pulangan yang diberikan oleh syarikat takaful melalui polisi investment linked. Inilah yang dimaksudkan dengan konsep buy term, invest the difference.”

Orang ramai lebih tertarik untuk memilih plan investment linked berbanding plan term kerana adanya pulangan.

Namun, mereka perlu sedar bahawa pulangan bagi polisi takaful investment linked tidak dijamin. Polisi juga boleh terbatal jika kehabisan nilai tunai akibat kejatuhan pasaran saham.

Dalam takaful, satu-satunya pulangan yang dijamin adalah manfaat perlindungan. Bukan manfaat daripada pelaburan.

Namun, jika peserta mampu untuk mendapatkan polisi invetment linked. Ia bukanlah satu kesalahan.

Yang menjadi kesalahan adalah apabila takaful dijadikan sebagai platform pelaburan.

Mereka berdua bersetuju untuk memilih polisi takaful jenis term dengan bayaran Rm46 ringgit bagi perlindungan Rm200,000 setiap seorang.

…………

Berminat dengan polisi term? Atau investment linked?

Isi borang di bawah untuk sesi konsultansi. Atau chat melalui whatsapp menerusi link dibawah.