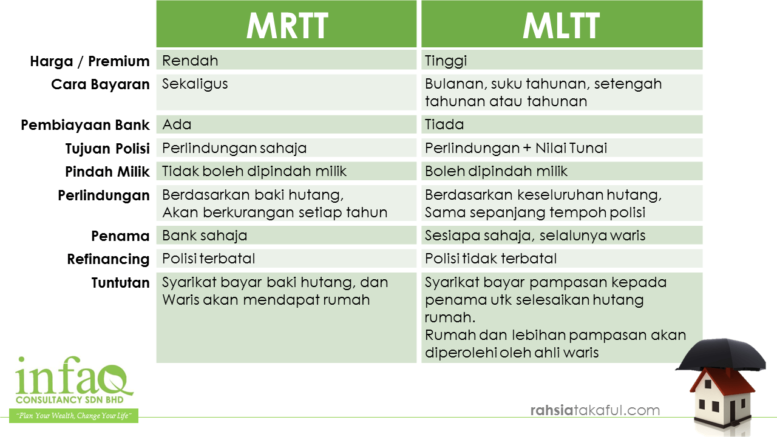

MLTT vs MRTT dalam pembiayaan hartanah.

Saya antara yang bersetuju MRTT dikekalkan dalam pembelian hartanah.

Ini kerana MRTT adalah pelengkap kepada perlindungan TAKAFUL dan merupakan produk khas untuk melindungi pembiayaan perumahan.

Namun jika dibandingkan dengan konsep MLTT, MLTT mempunyai kelebihan yang tersendiri walaupun sedikit mahal berbanding MRTT.

.

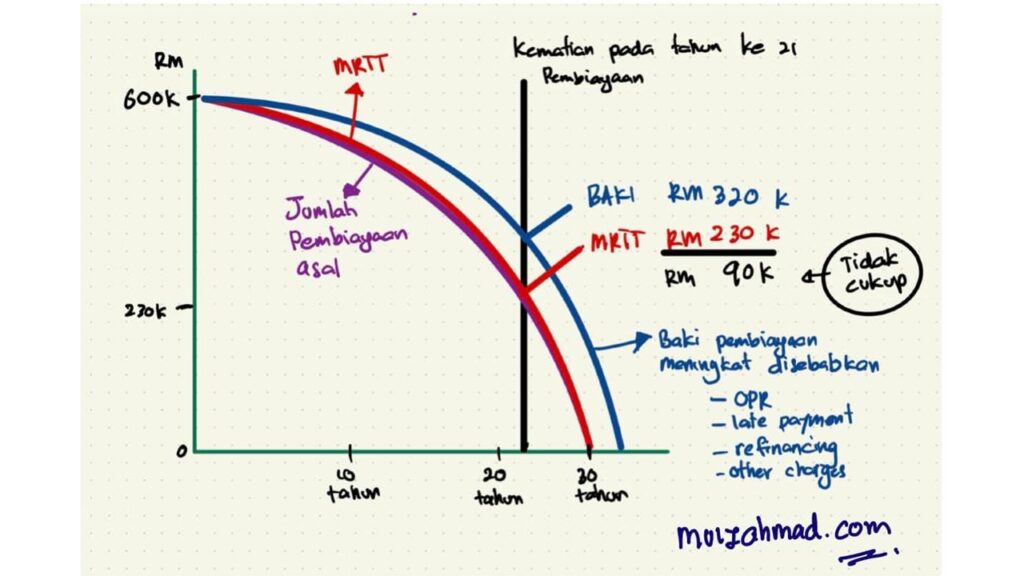

ISU MRTT TAK CUKUP

Isu yang wujud dalam MRTT adalah apabila jumlah yang diperolehi ketika claim tidak sama atau kurang daripada jumlah baki pembiyaaan bank.

Masalah yang lebih besar akan timbul apabila waris terpaksa menanggung baki hutang yang sepatutnya telah diuruskan oleh si mati ketika masih hidup melalui takaful MRTT.

Ini disebabkan unjuran awal dalam pembiayaan tidak mengira faktor-faktor yang boleh menyebabkan kenaikan baki pembiayaan seperti perubahan OPR, Caj lambat bayar, moratorium, refinance atau kurangnya tempoh perlindungan.

( Lihat carta Di Bawah )

Perkara ini akan mengejutkan waris sekiranya ia belaku.

.

.

PENYELESAIAN

Salah satu penyelesaian terbaik dalam hal ini adalah dengan mempunyai polisi tambahan bagi menampung ketidakcukupan dalam perlindungan MRTT.

Penyelesaian paling berkesan bagi kes seperti ini adalah polisi takaful income protection atau tambahan MLTT yang dikhaskan untuk melindungi pembiayaan tersebut.

Kelebihan konsep MLTT ini adalah ia boleh dilanggan walaupun rumah telah dibeli dan peserta boleh merancang sendiri keperluan perlindungan takaful untuk keluarga.

Bagi pembelian rumah baru boleh menggunakan konsep MLTT untuk melindungi pembiayaan perumahan dan mempunyai kelebihan tersendiri berbanding MRTT.

Muiz Ahmad – Takaful Ikhlas